2025年度の税制改正でイデコの掛金が拡大されると聞きましたがこれって本当にお得なんですか

将来の年金を増やせる可能性があるのでメリットは大きいと思います

デメリットはないんですか

イデコは確定拠出年金といわれるので将来の年金がいくらになるかは不確定なんだ。それと、2025年度税制改正でもっと重要な改正内容があったんだ。退職金課税の基本的な仕組みとともに解説するよ。

退職金は分離課税

退職金は、長年の勤労に対する報償的給与として一時に支払われるもので、退職所得控除を設けたり、他の所得と分離して課税されるなど、税負担が軽くなるよう配慮されています。

退職金は、勤務先に「退職所得の受給に関する申告書」を提出することによって、所得税と住民税が源泉徴収され、課税関係が終了しますので、原則として確定申告をする必要はありません。

ただし、医療費控除や寄附金控除の適用を受けるため確定申告書を提出する場合は、確定申告書に退職所得の金額を記載する必要があります。

退職金の計算方法

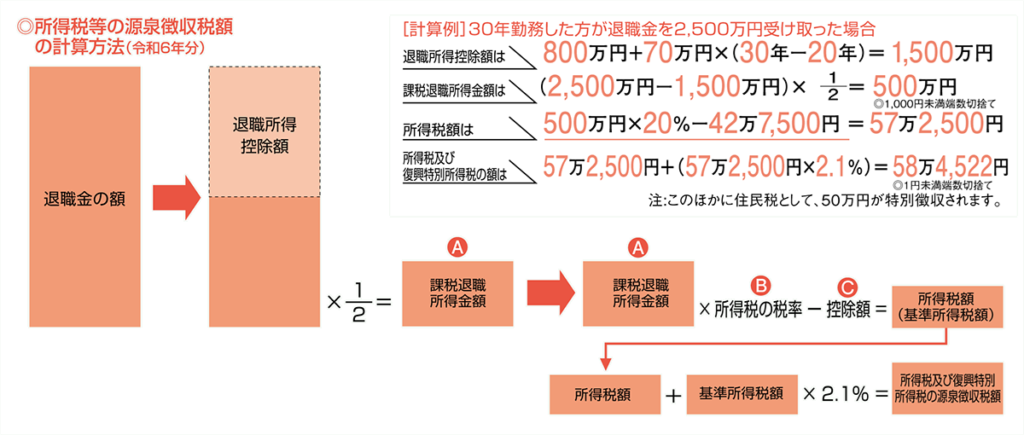

国税庁HPより引用

退職所得の金額 = (退職金-退職所得控除額)×1/2

所得税額=退職所得の金額×所得税率×1.021

住民税額=退職所得の金額×住民税率(10%)

退職所得控除

| 勤続年数20年以下の場合 | 40万円×勤続年数(最低80万円) |

| 勤続年数20年超の場合 | 800万円+70万円×(勤続年数-20年) |

※勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算

退職所得控除の計算例

勤続年数16年の場合

退職所得控除:40万円×16年=640万円

勤続年数40年の場合

退職所得控除:800万円+70万円×(40年-20年)=2,200万円

勤続年数別非課税金額

| 勤続年数 | 非課税になる退職金額 |

|---|---|

| 1年 | 80万円 |

| 2年 | 80万円 |

| 3年 | 120万円 |

| 5年 | 200万円 |

| 10年 | 400万円 |

| 15年 | 600万円 |

| 20年 | 800万円 |

| 25年 | 1,150万円 |

| 30年 | 1,500万円 |

| 35年 | 1,850万円 |

| 40年 | 2,200万円 |

| 45年 | 2,550万円 |

| 50年 | 2,900万円 |

勤続年数5年以下の注意点

短期間で退職した場合は税額の計算方法が異なります。

役員と従業員で5年以内に退職した場合の2つのケースについて解説します。

役員

退職所得金額計算の「×1/2」の適用はありません。

退職所得の金額=(退職金-退職所得控除額)×1/2

具体例

勤続年数4年 退職金1,500万円

退職所得の金額:1,500万円-(40万円×4年)=840万円

従業員

退職金から退職所得控除額を差し引いた額のうち300万円を超える部分は、退職所得金額計算の「×1/2」の適用はありません。

| 退職金から退職所得控除額を差し引いた金額 | 課税退職所得の金額 |

|---|---|

| 300万円以下 | (退職金-退職所得控除額)×1/2 |

| 300万円超 | 150万円+(退職金-(300万円+退職所得控除額)) |

具体例

勤続年数5年 退職金1,000万円

退職所得の金額:150万円+(1,000万円-(1,000万円-(300万円+40万円×5年))=650万円

iDeCo受け取り後、退職金受け取った場合の10年ルール(2028年から)

退職金を受け取る前年以前9年内に確定拠出年金法の老齢一時金(iDeCo等)を受け取っていた場合は、それらの勤続年数の重複期間を含めずに退職所得控除を計算するというルールがあります。

つまり10年以上空けて受けとると、勤続年数に調整が入らないため、税制上有利に受け取ることができるのです。

| 勤続年数の重複期間あり | 勤続年数の重複期間なし | |

|---|---|---|

| 勤続年数(加入期間) | ||

| iDeCo | 10年 | 10年 |

| 退職金 | 30年 | 30年 |

| 受け取り年齢 | ||

| iDeCo | 60歳 | 60歳 |

| 退職金 | 65歳 | 75歳 |

| 重複期間 | 10年 | - |

| 一時金 | ||

| iDeCo | 300万円 | 300万円 |

| 退職金 | 1,500万円 | 1,500万円 |

| 退職所得控除 | ||

| iDeCo | 400万円 | 400万円 |

| 退職金 | 800万円 | 2,200万円 |

| 退職所得の金額 | ||

| iDeCo | 0 | 0 |

| 退職金 | 350万円 | 0 |

勤続年数が重複するケース

iDeCo 300万円 勤続年数(加入期間)10年 60歳受け取り

退職金 1,500万円 勤続年数30年 65歳受け取り

重複期間10年

iDeCoの退職所得控除額:40万円×10年=400万円

退職金の退職所得控除額:40万円×20年=800万円

退職所得の金額:(1,500万円-800万円)×1/2=350万円

勤続年数が重複しないケース

iDeCo 300万円 勤続年数(加入期間)10年 60歳受け取り

退職金 1,500万円 勤続年数30年 75歳受け取り

iDeCoの退職所得控除額:40万円×10年=400万円

退職金の退職所得控除額:70万円×(40年-20年)+800万円=2,200万円

退職金受け取り後、iDeCoを受け取った場合の20年ルール

確定拠出年金法の老齢一時金(iDeCo等)を受け取る前年以前19年内に退職金を受け取っていた場合、それらの勤続年数の重複期間を含めずに退職所得控除を計算するというルールがあります。

つまり20年以上空けて受けとると、勤続年数に調整が入らないため、税制上有利に受け取ることができるのです。

| 勤続年数の重複期間あり | 勤続年数の重複期間なし | |

|---|---|---|

| 勤続年数(加入期間) | ||

| 退職金 | 30年 | 30年 |

| iDeCo | 10年 | 10年 |

| 受け取り年齢 | ||

| 退職金 | 65歳 | 54歳 |

| iDeCo | 70歳 | 75歳 |

| 重複期間 | 10年 | - |

| 一時金 | ||

| 退職金 | 1,500万円 | 1,500万円 |

| iDeCo | 300万円 | 300万円 |

| 退職所得控除 | ||

| 退職金 | 1,500万円 | 1,500万円 |

| iDeCo | 200万円 | 400万円 |

| 退職所得の金額 | ||

| 退職金 | 0 | 0 |

| iDeCo | 100万円 | 0 |

勤続年数が重複するケース

退職金 1,500万円 勤続年数30年 65歳受け取り

iDeCo 300万円 勤続年数(加入期間)10年 70歳受け取り

重複期間5年

退職金の退職所得控除額:70万円×(30年-20年)+800万円=1,500万円

iDeCoの退職所得控除額:40万円×5年=200万円

退職所得の金額:(300万円-200万円)×1/2=50万円

勤続年数が重複しないケース

退職金 1,500万円 勤続年数30年 54歳受け取り

iDeCo 300万円 勤続年数(加入期間)10年 75歳受け取り

退職金の退職所得控除額:70万円×(30年-20年)+800万円=1,500万円

iDeCoの退職所得控除額:40万円×10年=400万円

まとめ

退職金は節税効果が非常に高いですが、退職するタイミングにより退職所得控除が最大限利用できない場合があります。

退職金やiDeCoをいつ受け取るか、どちらを先に受け取るか、また受け取り方も「一時金」、「年金」、「一時金と年金の併用」によっても手取り額が変わります。

度重なる税制改正があり、今後の予測は困難ですが最新の情報をアップデートすることが重要になります。