社会保険料控除

社会保険料控除とは

社会保険料控除の対象となる社会保険料とは、サラリーマンであれば給料から毎月ひかれている健康保険料などの社会保険料のことです。

これは源泉徴収票にも記載されています。

個人事業主であれば国民健康保険料や国民年金保険料などのことです。

それ以外で計上できる社会保険料があることは知っていましたか。

例えば、生計を一にしている配偶者や子供、親などの社会保険料を本人が支払っている場合は、その支払った金額を社会保険料控除できます。

よくあるのは、学生の子供の国民年金を親が支払っているケースなどです。

ただし、家族でも子供や親が自分で支払っている保険料は対象にはありません。

対象となる社会保険

- 健康保険、国民年金、厚生年金保険の保険料で被保険者として負担するもの

- 国民健康保険の保険料

- 後期高齢者健康保険料

- 介護保険料

- 雇用保険料

- 国民年金基金の掛金

- 厚生年金基金の掛金等

控除額

支払った金額全額

小規模企業共済等掛金控除

小規模企業共済等掛金控除とは

本人が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合には、その支払った金額について所得控除が受けられます。

具体的にはイデコや小規模企業共済金などです。

確定拠出年金 iDeCo(イデコ)

最近多いのは企業型確定拠出年金に加入しているサラリーマンです。

通常の年金と違い自分で運用先を決めて将来受け取る年金が決まるという制度です。

通称iDeCo(イデコ)と言われています。

これも源泉徴収票に記載されています。

個人事業主の方は任意でiDeCo(イデコ)に加入できます。

サラリーマンよりも月額の掛金も多くできますので加入している人も多いではないでしょうか。

小規模企業共済

小規模企業共済とは、小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。

iDeCo(イデコ)同様に任意で加入でき、月額1,000~70,000円まで自由に設定できます。

掛金全額が所得控除の対象となるため、高い節税効果があります。

対象となる掛金

- 確定拠出年金法に規定する企業型年金加入者掛金又は個人型年金加入者掛金(iDeCo(イデコ))

- 小規模企業共済契約の掛金

- 心身障害者扶養共済制度の掛金

控除額

支払った掛金全額

生命保険料控除

生命保険料控除とは

生命保険料、介護医療保険料及び個人年金保険料を支払った場合に受けられる所得控除です。

多くの人が生命保険に加入し、年末調整などでも受けている控除です。

加入している保険の種類によって3区分に分かれます。

- 一般生命保険料

- 介護医療保険料

- 個人年金保険料

社会保険料と違い、支払った保険料全額が控除の対象になるわけではありません。

それぞれ3種類の保険料の上限が8万円までで、控除額の上限は4万円になります。

3種類の保険に上限いっぱいの8万円ずつ加入している人は控除上限額の12万円が生命保険料控除額になります。

保険料24万円支払って12万円の所得控除が受けられることになります。

対象となる保険料

生命保険料、介護医療保険料および個人年金保険料

ただし、保険期間が5年未満の生命保険など控除の対象とならないものもあります。

控除額

国税庁ホームページより

※上記は2012年1月1日以降の契約した保険についてで、それ以前の契約は控除額の上限なども変わります。

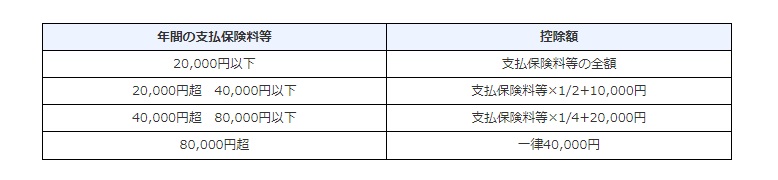

地震保険料控除

地震保険料控除とは

地震等損害部分の保険料や掛金を支払った場合に受けられる所得控除です。

対象となる保険料

地震保険料

控除額

支払った保険料全額(上限5万円)

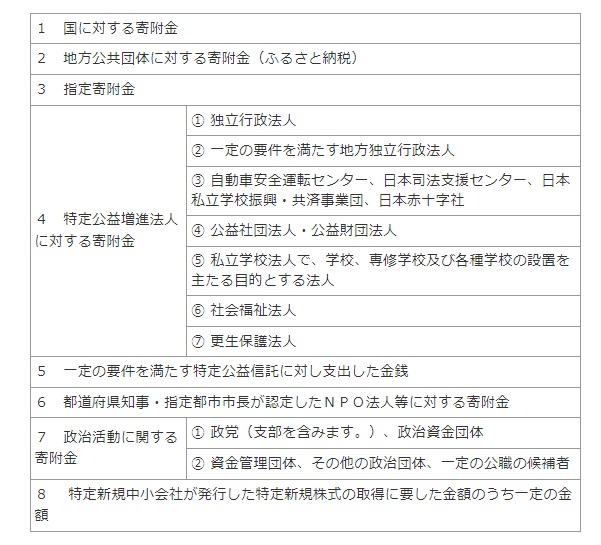

ふるさと納税(寄付金控除)

ふるさと納税(寄付金控除)とは

サラリーマンの節税として一般的に知られているふるさと納税(寄付金控除)。

名前は「ふるさと」となっていますが、自分が応援したい全国の自治体に対して寄付をすることができます。

寄付金控除イコールふるさと納税のイメージがありますが、ふるさと納税以外でも寄付金控除の対象となる寄付金はあります。

例えば、日本赤十字社や日本ユネスコ協会などが知られています。

なお、すべての寄付金は本人が支払った寄付金のみが対象で、家族などが支払った寄付金は対象外になります。

対象となる寄付金

国税庁ホームページより

控除額

寄付金の額- 2,000円 (ただし上限あり)

ひとり親控除

ひとり親控除とは

本人がひとり親に該当するときに受けられる所得控除です。

対象者

その年の12月31日の現況で、婚姻をしていない人のうち、次の三つの要件の全てに当てはまる人です。

- その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと

- 生計を一にする子(その年分の総所得金額等が48万円(給与収入の場合103万円)以下で、他の人の同一生計配偶者や扶養親族になっていない者)がいること

- 合計所得金額が500万円(給与収入の場合約670万円)以下であること

控除額

35万円

寡婦控除

寡婦控除とは

女性の納税者が寡婦に該当するときに受けられる所得控除です。

高齢化社会ゆえに意外と該当する人が多いのがこの制度です。

対象者

その年の12月31日の現況で、「ひとり親」に該当せず、次のいずれかに該当する人で、事実婚は対象となりません。

- 夫と離婚した後、婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円(給与収入の場合約670万円)以下の人

- 夫と死別した後、婚姻をしていない人で、合計所得金額が500万円(給与収入の場合約670万円)以下の人

なお、ひとり親控除とは違い、扶養親族の要件はありません。

控除額

27万円

勤労学生控除

勤労学生控除とは

本人が勤労学生に当てはまる場合に受けられる所得控除です

対象者

その年の12月31日の現況で、次の三つの条件の全てに該当する人です。

- 給与所得などの勤労による所得があること

- 合計所得金額が75万円以下で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること(例えば、給与所得だけの人の場合は、給与収入が130万円以下であれば所得金額が75万円以下となります)

- 一定の小学校、中学校、高等学校、大学、高等専門学校などの学生、生徒であること

控除額

27万円

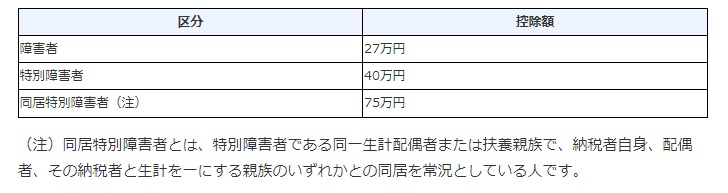

障害者控除

障害者控除とは

本人、生計一の配偶者(合計所得金額が48万円(給与収入103万円)以下又は扶養親族が障害者に該当する場合に受けられる所得控除です。

なお、障害者控除は、扶養控除の適用がない16歳未満の扶養親族で障害者に該当する親族を有する場合においても適用されます。

対象者

障害者手帳を持っている人

控除額

国税庁ホームページより

配偶者控除・配偶者特別控除

配偶者控除・配偶者特別控除とは

本人に控除対象配偶者がいる場合に受けられる所得控除です。

対象者

その年の12月31日の現況で、次の四つの要件のすべてに当てはまる人です。

なお、2018年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円(給与収入の場合1,195万円)を超える場合は、配偶者控除は受けられません。

- 配偶者であること(内縁関係の人は該当しません)

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円(給与収入の場合103万円)以下であること

- 青色申告者又は白色申告者の事業専従者でないこと

なお、配偶者控除の適用がない人で、本人の合計所得金額が1,000万円以下の場合で、かつ、配偶者の合計所得金額が48万円超133万円(給与収入の場合103万円超約201万円)以下である方については、配偶者特別控除が適用されます。

控除額

配偶者控除

国税庁ホームページより

配偶者特別控除

国税庁ホームページより

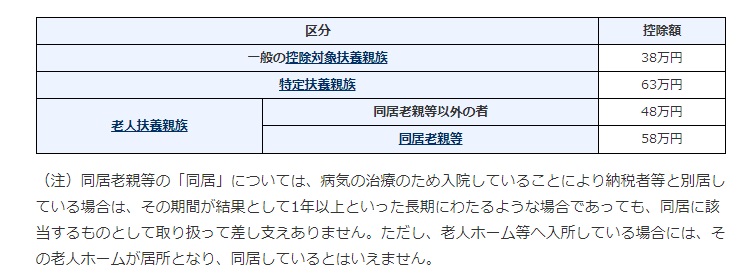

扶養控除

扶養控除とは

本人に控除対象扶養親族となる人がいる場合に受けられる所得控除です。

必ずしも同居が必須ではありませんので、実家の親を扶養親族とすることもできます。

対象扶養親族

扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

扶養親族とは、その年の12月31日(本人が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、次の四つの要件のすべてに該当する人です。

- 配偶者以外の親族

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円(給与収入の場合103万円)以下であること

- 青色申告者又は白色申告者の事業専従者でないこと

非居住者の扶養親族取り扱い

非居住者である扶養親族については、その年12月31日現在において次に掲げるいずれかに該当する人に限り、控除対象扶養親族に該当します

- 16歳以上30歳未満の人

- 70歳以上の人

- 30歳以上70歳未満の人であって留学生、または38万円以上の仕送りを受けている人

控除額

国税庁ホームページより

医療費控除

医療費控除とは

本人又は本人と生計を一にする配偶者やその他の親族のために医療費を支払った場合に受けることができる所得控除です。

社会保険料控除と違い、誰が支払ったかは関係ありません。

対象となる医療費

本人又は本人と生計を一にする配偶者やその他の親族のためにその年の1月1日から12月31日までの間に支払った医療費であること

未払いの医療費は実際に支払った年の医療費控除の対象となります。

歯科ローンはクレジットカード会社が歯科ローン契約日に全額立替えますので、契約日の年が医療費控除の対象となります。(ローン金利や手数料は医療費控除の対象外)

クレジットカードで支払った場合は、引き落とし日にかかわらず決済日の年が医療費控除になります。

また、医師による不妊治療や人工授精の費用も医療費控除の対象になります。

出産費用などの場合の健康保険組合などから出産育児一時金や民間の保険会社から補填される金額は控除します。

対象とならない医療費

- インフルエンザ等の予防接種

- 人間ドックや健康診断費用(健康診断等の結果、重大な疾病が発見され、その診断等に引き続きその疾病の治療を行った場合には医療費控除の対象)

- 自家用車で通院する場合のガソリン代、駐車場代

- 入院時の寝巻、洗面具などの身の回り品、差額ベット代

- 審美のための歯科矯正

- 近視や遠視などのための眼鏡(白内障や緑内障などで術後の機能回復のため短期間装用するものや幼児の未発達視力を向上させるために装着を要するための眼鏡など治療のために必要な眼鏡は医療費控除の対象)

- 健康維持のための栄養ドリンク、マッサージ、はり

控除額

実際に支払った医療費-保険などで補填された金額-10万円(※)

※その年の総所得金額が200万円未満の人は、10万円に変えて「総所得金額×5%」

例えば総所得金額が100万円の人は5万円

雑損控除

雑損控除とは

災害又は盗難若しくは横領によって、資産について損害を受けた場合等に受けることができる所得控除です。

いわゆる振り込め詐欺による損失は雑損控除の対象となりません。

対象となる資産

損害を受けた資産が次のいずれにも該当すること

- 資産の所有者が本人または本人と生計を一にする配偶者やその他の親族で、その年の総所得金額等が48万円(給与収入の場合103万円)以下の者

- 生活に通常必要な住宅、家具、衣類などの資産であること(事業用の資産や別荘、書画、骨とう、貴金属などで1個又は1組の価額が30万円を超えるものなどは対象外です)

損害の原因

- 震災、風水害、冷害、雪害、落雷など自然災害

- 火災、火薬類の爆発など人為災害

- 害虫などの生物による災害

- 盗難

- 横領

なお、詐欺や恐喝の場合には、雑損控除は受けられません。

控除額

次の(1)と(2)のうちいずれか多い方の金額です。

(1) (損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10%

(2) (災害関連支出の金額-保険金等の額)-5万円

損失額が大きくてその年の所得金額から控除しきれない場合には、翌年以後(3年間が限度)に繰り越して、各年の所得金額から控除することができます。

雑損控除とは別に、その年の所得金額の合計額が1,000万円(給与収入の場合1,190万円)以下の人が災害にあった場合は、災害減免法による所得税の軽減免除があり、選択によりどちらか有利な方法を選べます。

災害減免法による所得税の軽減免除

災害減免法による所得税の軽減免除とは

災害によって受けた住宅や家財の損害金額(保険金などにより補てんされる金額を除きます。)がその時価の2分の1以上で、かつ、災害にあった年の所得金額の合計額が1,000万円(給与収入の場合1,190万円)以下の場合、雑損控除と選択適用できます。

軽減免除額

国税庁ホームページより