教育資金贈与非課税制度は扶養義務者間(親子間等)で必要の都度支払われる教育資金は贈与税非課税です。

しかし、教育については将来にわたり多額の資金が必要であり,「一括贈与」のニーズも高いことから、高齢者世代の保有する資産の若い世代への移転を促進することにより、子供の教育資金の早期確保を進め、教育費の確保に苦心する子育て世代を支援する目的でできた制度です。

教育資金制度とは

概要

30歳未満の子や孫に対して、1人あたり1,500万円(学校以外の教育費は500万円まで)を上限に、贈与税が非課税となります。

資金は信託銀行などの金融機関を通じて「教育資金口座」に入れられ、領収書などの提出により、実際に使った分が非課税扱いとなります。

対象となる教育費

- 学校の授業料、入学金、施設費など

- 塾や習い事の月謝(500万円まで)

- 留学費用や学校への寄付金も一定条件で対象

なお、生活費や娯楽費など教育と直接関係のない支出は対象外です。

注意点

この制度を利用するには、信託銀行と「教育資金管理契約」を結ぶ必要があります。

契約終了時(原則30歳)までに使い切らなかった残額については、原則として贈与税がかかります。

また、30歳前に亡くなった場合は、残額に対して相続税が課税されるケースもあります。

また、2026年1月から制度は見直され、一定の所得制限(受贈者が年間所得1,000万円以下)が設けられる予定です。

将来の制度変更にも注意が必要です。

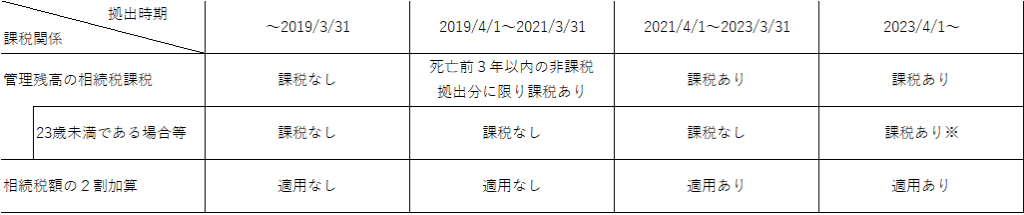

贈与者が亡くなった場合は相続税の対象

教育資金贈与非課税制度を利用している最中に、贈与者(たとえば祖父母など)が亡くなった場合、相続税の取り扱いには注意が必要です。

制度の目的は、あくまで教育資金として使うことにありますが、贈与者の死亡時点で「未使用の残額」がある場合、その部分は原則として相続税の対象となります。

贈与を受けた子や孫が30歳未満で、かつ贈与者が亡くなった時点で教育資金として使い切っていない残額がある場合、その残額は贈与者の「相続財産」として扱われ、相続税の課税対象になります。

これは、「名目上は教育資金だが、実質的に使われていない=財産が移転しただけ」と見なされるためです。

相続税の対象とならない場合も

次のような場合は未使用残額が相続税の課税対象から外れます。

- 贈与者が死亡した時点で、すでに贈与資金がすべて教育目的で使い切られていた場合

- 受贈者が30歳に達し、制度が終了していた場合(その時点での残額にはすでに贈与税がかかっているか、払戻しされている)

- 贈与者が亡くなった時点で、受贈者が30歳以上だった場合

- 贈与者が亡くなった日において受贈者が23歳未満で、かつ学校等に在学中の場合。ただし、2023年4月1日以後に贈与者から信託受益権等を取得した場合でも、その贈与者の相続税の課税価格が5億円を超えるときは、残額が相続により取得したものとみなされます。

まとめ

教育資金贈与制度は、有効に活用すれば大きな節税メリットがありますが、贈与者の死亡時点に未使用残額があると相続税の対象になるため、使い切るタイミングや教育資金の計画的な支出が重要です。

贈与者死亡時における管理残額の相続税課税

※贈与者に係る相続税の課税価格の合計額が5億円以下である場合には、課税されません