2割特例とは

2023年10月1日のインボイス導入をきっかけに免税事業者からインボイス発行事業者になった場合、3年間納付する消費税額が売上にかかる消費税の2割とする制度です。

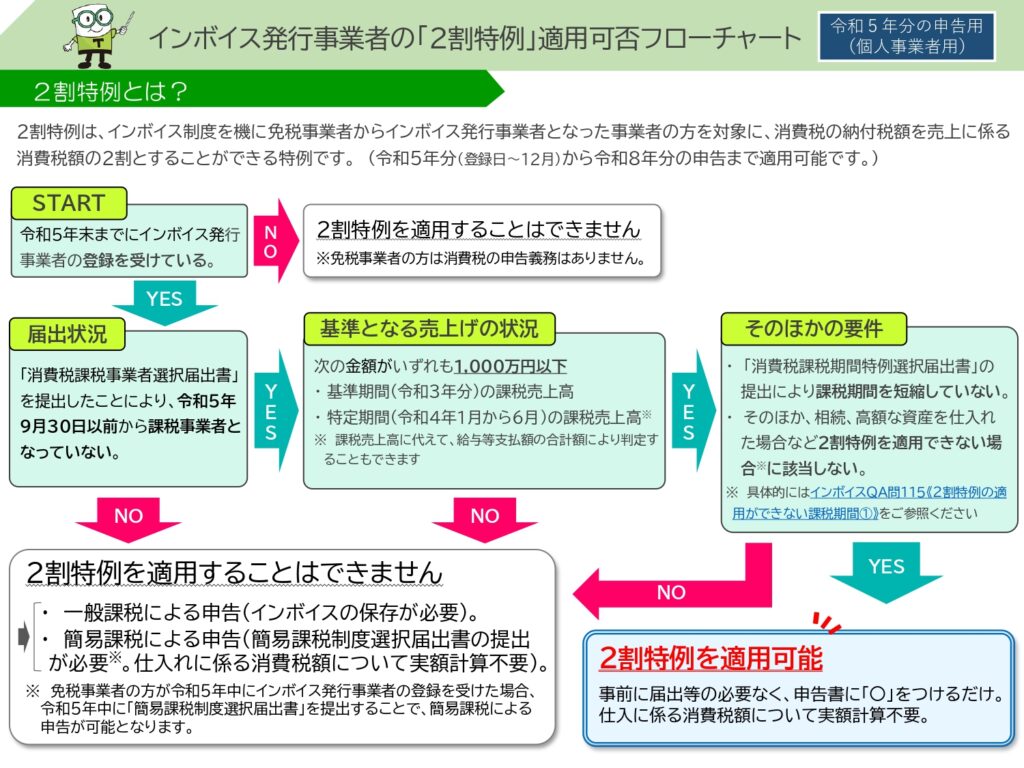

2割特例判定フローチャート

国税庁ホームページより

2割ではない!?

2割特例を通常の納付税額の2割と勘違いしているケースが意外と多くあります。

納付税額の2割ではなく、売上にかかる消費税の2割になります。

具体例

売上 110万円(うち消費税10万円)

経費 66万円(うち消費税6万円)

- 通常の場合

消費税の納付税額は4万円(=10万円-6万円)になります。

- 2割特例の場合

消費税の納付税額は2万円(=10万円×20%)になります。

通常の場合よりも2割特例を利用すると2万円本来納付する消費税が少なくなります。

2割特例を選択すると損するケース

必ずしも2割特例が有利ではないケースをご紹介します。

売上 110万円(うち消費税10万円)

経費 99万円(うち消費税9万円)

- 通常の場合

消費税の納付税額は1万円(=10万円-9万円)になります。

- 2割特例の場合

消費税の納付税額は2万円(=10万円×20%)になります。

通常の場合の方が納付する消費税は1万円少なくなります。

経費が多い場合、2割特例よりも通常の計算した消費税の方が納付税額が少なくなるケースがあります。

2割特例は選択制

2割特例の適用にあたって、事前の届け出は必要ありません。

消費税の申告書に2割特例の適用を受ける旨を付記すれば足ります。

また、2割特例を適用して申告した翌年において継続して2割特例を適用しなければならないといった制限はなく、その年ごとに2割特例を適用して申告するか否かについて選択できます。

まとめ

2割特例を適用して納付する消費税を計算することは簡便ですが、必ずしも通常の計算よりも有利になるかどうかはわかりません。

一応の目安として、消費税がかかる経費が売上の8割以上あるかどうかで判断できます。

また、簡易課税制度を選択し、第1種事業(卸売業)の場合はみなし仕入れ率90%ですので、通常の計算の方が有利です。