最近、暗号資産の税制が大きく変わるって聞いたんですが、本当ですか?今までは税金が高すぎて正直やりにくかったです。

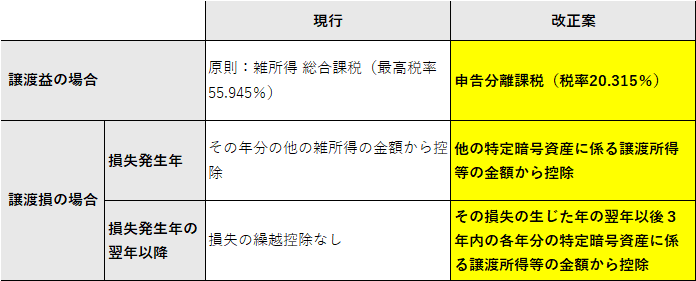

はい、本当です。令和7年度税制改正大綱で、一定の暗号資産について株式等と同じ申告分離課税(約20%)を導入する方針が示されました。これまでは雑所得として最大約55%の総合課税でしたから、大きな転換です。

株と同じ扱いになる、という理解でいいんでしょうか?

「すべて」ではありません。対象はあくまで投資家保護のための法整備がなされた“特定暗号資産”に限られます。

具体的には、金融商品取引業者登録簿に登録されている暗号資産が対象です。

税率はどれくらいになりますか?

一律で

20%(所得税15%+住民税5%)です。

実務上は、復興特別所得税を含めると20.315%になります。上場株式と同水準ですね。

それはかなり助かります。損失が出た場合はどうなりますか?

そこも重要な改正点です。

株式と同様に、損失の3年間繰越控除が新設されます。

その年に控除しきれなかった損失を、翌年以後3年間、暗号資産の譲渡益から差し引けます。

現物取引だけですか?先物やデリバティブ、ETFも対象になりますか?

はい、対象になります。

今回の改正では、

特定暗号資産の現物取引

特定暗号資産デリバティブ取引

暗号資産ETF

から生じる所得が、分離課税の対象とされています。

一方で、総合課税のまま残る暗号資産もあるんですよね?

そのとおりです。特定暗号資産に該当しないものは、引き続き総合課税扱いになります。

しかも、総合課税の場合は次のような不利な取り扱いがあります。

譲渡所得の50万円特別控除は適用なし

長期保有(5年超)の1/2課税も適用なし

生じた損失は、他の総合課税所得との損益通算不可

つまり、「総合課税だけど優遇なし」という厳しい扱いです。

ということは、どの暗号資産を、いつ売るかが相当重要ですね。

まさにそこが実務上のポイントです。

含み益がある場合

→ 総合課税で売るべきか、分離課税開始後まで待つべきか

含み損がある場合

→ 繰越控除を使えるタイミングで実現損を出すか

この判断で、税負担が大きく変わります。

取引業者側の義務も変わると聞きましたが?

はい。暗号資産取引業者(仮称)には、

取引した居住者の氏名・住所・マイナンバー

取引した暗号資産の名称等

を記載した報告書を翌年1月31日までに税務署へ提出する義務が課されます。

株式の特定口座に近い管理が想定されています。

いつから適用されるんでしょうか?

金融商品取引法の改正法が施行された日の属する年の「翌年1月1日」からです。

実際の売却時期の調整が非常に重要になります。

今回の改正、投資家にとってはかなり追い風ですね。

そうですね。

国際水準に税制を合わせ、海外に流出した資金や人材を国内に呼び戻す戦略的減税と位置づけられています。

ただし、「どの暗号資産が特定暗号資産に該当するか」「売却時期をどう設計するか」は、今後ますます専門的な判断が必要になります。

制度を正しく理解して、戦略的に動く必要がありそうですね。

そのとおりです。

今後は暗号資産も“税務戦略の対象資産”になったと言えます。

特定暗号資産の課税関係

特定暗号資産以外の課税関係